「審査が柔軟な不動産担保ビジネスローンを探している」

「不動産担保ビジネスローンを選ぶポイントを知りたい」

このように考えていませんか?

この記事では、主に不動産担保ビジネスローンの選び方を、プロが分かりやすくご案内します。

この記事の作成者

融資部 部長

浜崎 雷Rai Hamazaki

【資格】管理業務主任者、宅地建物取引士

お客様の大切な所有不動産の評価を最大限に、ゆとりある生活のサポートをさせていただきます。「お客様の明日のために、今日、自分は何ができるか」を考え、日々奮闘しています。

目次

丸の内AMSの不動産担保ビジネスローン

丸の内AMSは創業20年以上の不動産担保ローンの専門会社です。

自社でも不動産事業をしており、不動産業者向けに特化した「不動産業者様向け仕入れ資金」という不動産担保ビジネスローンを提供しています。

不動産業者が必要とする次のような資金ニーズに対応しています。

- 仕入れ(不動産の購入)

- 転売(売却)

- リファイナンス(既存ローンの借り換え)

選ばれる理由は次の通りです。

- 審査当日、融資最短2日とスピーディ

- 赤字決算でも対応(業歴は問わない)

- 創業間もなくてもOK

- 特殊物件にも対応

- 不動産を高く評価

- 購入予定の物件も担保にできる

銀行では次のようなケースでは断られてしまいます。

- 特殊物件(借地権、底地、再建築不可、旗竿地、狭小物件)

- 創業間も無い会社、業績不振の会社

ですが、丸の内AMSでは審査対応しています。

丸の内AMSの不動産業者様向け仕入れ資金(不動産担保ビジネスローン)の基本条件は次の通りです。

- 基本条件

| 融資金額 | 500万円〜5億円 |

|---|---|

| 貨付金利 | 年率3.8%~ ※実質年率15.0%以下 |

| 返済方式 | 元金一括・元金均等・元利均等返済 |

| 返済期間 | 1ヶ月〜35年 |

不動産担保ビジネスローンとは

不動産担保ビジネスローンは、法人や個人事業主が利用できる不動産担保ローンのことです。

「担保を活用して、低い金利でまとまった資金を調達したい」という法人・個人事業主向けのサービスです。

不動産担保ローンとビジネスローンとの違いは次の通りです。

- 不動産担保ローンとビジネスローンとの違い

| 項目 | 不動産担保ローン | ビジネスローン | 不動産担保ビジネスローン |

|---|---|---|---|

| 融資対象 | 個人・法人 | 法人・個人事業主 | 法人・個人事業主 |

| 資金使途 | 自由 | 事業資金 | 事業資金 |

| 担保 | 必須 | 無担保 | 必須 |

| 金利 | 2〜5% | 5〜18% | 2〜8% |

| 融資額 | 数百万円〜数億円 | 数十万円〜1,000万円 | 500万円〜数億円 |

| 返済期間 | 1か月〜35年 | 1か月〜5年 | 1か月〜35年 |

| 事務手数料 | 融資額の0~6% | 無料~数万円程度 | 融資額の0~6% |

| 審査内容 | 不動産、信用情報など | 事業計画、決算内容借入状況、代表者の信用情報など、 | 不動産、事業計画、決算内容、借入状況、代表者の信用情報など |

| 審査期間 | 即日〜1ヶ月程度 | 即日〜1週間程度 | 即日〜1ヶ月程度 |

| 融資までの期間 | 2日~1ヶ月程度 | 即日~1週間程度 | 2日~1ヶ月程度 |

金融機関によって内容が異なります。

例えば、銀行の方がノンバンクよりも金利が低く、手数料が安いですが、借入までの時間がかかります。

ノンバンクはスピーディに対応してくれます。

また、同じ金融機関でも支店や担当者によっても対応が異なります。

不動産担保ビジネスローンのメリット

不動産担保ビジネスローンに対応している金融機関は次の通りです。

- 銀行(メガバンク、地銀)

- ノンバンク

- 信用金庫、信用組合

- 西部系(日本政策金融公庫など)

共通のメリットは次の通りです。

- 数百万円〜数億円単位の高額融資を受けやすい

- 運転資金、設備資金などの用途で申し込める

- 自社資金が少なくても申込める

- 長期返済ができる(最長35年)

- 他の借入と併用しやすい

ノンバンクとその他の金融機関では、審査のスタンスに違いがあります。

ノンバンクのメリットは次の通りです。

- 融資までの期間が短い会社が多い

- 赤字決算でも対応している会社がある

- 創業間もなくても対応している会社がある

- 特殊な物件に対応している会社がある

- 借り換えや一本化にも使える

担保評価を重視しており、銀行などの金融機関で断られたケースにも対応しています。

金融機関にスピードや柔軟さを求める方は、ノンバンクをご検討ください。

不動産担保ビジネスローンの7つのデメリット

共通のデメリットは次の通りです。

- 資金用途が限定されている(事業資金に限る)

- 担保物件の競売リスクがある

- 書類提出が多く手続きが煩雑になりやすい

- 返済能力が不十分だと審査に通らない

- 希望額を借りられないケースがある

希望額を借りられない理由は、「掛け目」の相場があるからです。

-

不動産の評価額に対して、どれくらいの割合まで融資するかを示す指標です。

相場は60~80%で、ノンバンクの場合は80%になったり、100%になったりすることがあります。

銀行のデメリットは、審査に時間がかかることです。

その理由は、担保物件の評価や事業の業績、代表者の信用情報について慎重に審査するためです。

不動産担保ビジネスローンを選ぶときの7つのポイント

- 審査や融資のスピード

- 金利

- 手数料

- 返済方法

- 担保不動産の種類

- 保証の有無

- 企業の信頼性

各ポイントは金融機関によって異なります。

例えば、銀行とノンバンクの返済方法や保証、会社の信頼性の違いは次の通りです。

- 銀行とノンバンクの違い

| 項目 | 銀行 | ノンバンク |

|---|---|---|

| 繰上返済・一括返済の可否 | 条件が厳しく、手数料が発生するケースが多い | 柔軟に対応 |

| 保証の有無 | 必要なことが多い | 不要なことが多い |

| 企業の信頼性 | 高い | 会社による |

銀行は国の監査を受けており、信頼性が高い金融機関です。

そのため、次のように条件が厳しいです。

- 保証人の年収や勤務先を審査される

- 繰上返済や一括返済には手数料や事前申請などの制約がある

ノンバンクは柔軟に対応しています。

不動産担保ビジネスローンの融資までの流れ

借入までの流れは次の通りです。

①事前相談・仮申込

②必要書類の提出

③担保不動産の評価・現地調査

④本審査

⑤契約手続き

⑥抵当権設定の準備

⑦融資実行

必要書類や融資までの日数は金融機関ごとに異なりますので、各社にご確認ください。

銀行などの審査が厳しい金融機関では、抵当権の登記が完了した後に融資が実行されるため、時間がかかります。

地方銀行や信用金庫・信用組合、ネットバンク、ノンバンクでは抵当権の登記申請準備が整えば、登記完了前でも融資されることが多いです。

不動産担保ビジネスローンに対応している金融機関3社

それぞれご案内していきます。

丸の内AMS

赤字決算や創業間もない企業でも相談できます。

融資まで最短2営業日です。

特殊物件にも対応しています。

- 丸の内AMSの不動産担保ビジネスローンのポイント

| 融資額 | 500万円~5億円 |

|---|---|

| 審査期間 | 即日 |

| 最短融資日数 | 2営業日 |

| 金利 | 年3.8%~(実質年率15.0%以下) |

| 手数料 | 融資額の0~6.0% |

| 特殊物件への対応 | 可能 |

| 審査の柔軟性 | 業歴が浅い・赤字決算にも対応 |

アサックス

赤字決算や返済条件の見直し中の法人、開業まもない個人事業主も申し込みできます。

特殊物件にも対応しています。

10億円までの高額融資に。

- アサックスの不動産担保ビジネスローンのポイント

| 融資額 | 300万円~10億円 |

|---|---|

| 審査期間 | 即日 |

| 最短融資日数 | 3営業日 |

| 金利 | 年1.95%~7.80%(固定金利) |

| 手数料 | 融資額の0~3.3% |

| 特殊物件への対応 | 可能 |

| 審査の柔軟性 | 業歴が浅い・赤字決算にも対応 |

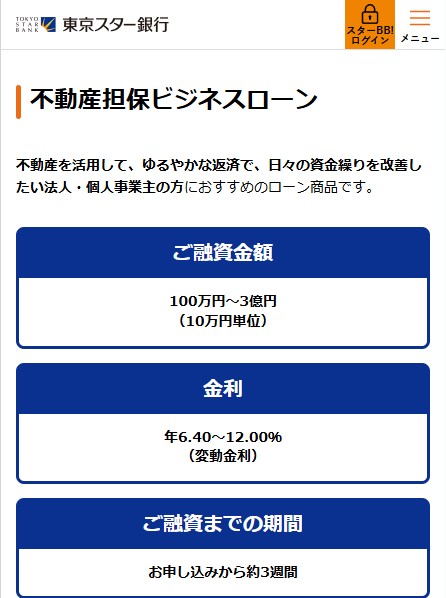

東京スター銀行

業歴が浅い企業や赤字決算の企業にも対応しています。

審査期間や融資スピード、特殊物件の対応可否については事前の確認が必要です。

- 東京スター銀行の不動産担保ビジネスローンのポイント

| 融資額 | 100万円~3億円 |

|---|---|

| 審査期間 | 要問合 |

| 最短融資日数 | 要問合 |

| 金利 | 年6.40%~12.00%(変動金利) |

| 手数料 | 融資額の2.2% |

| 特殊物件への対応 | 要問合 |

| 審査の柔軟性 | 業歴が浅い・赤字決算にも対応 |

不動産担保ビジネスローンについてのまとめ

不動産担保ビジネスローンは、高額な事業資金を低金利で調達できる手段です。

銀行やノンバンクなどの金融機関ごとの違いを把握し、各金融機関の条件を確認してから、ご利用ください。

この記事を読んだ人はこちらの記事も読んでいます

不動産売却時のつなぎ融資とは?3つのメリットとデメリットを解説!

不動産売却時のつなぎ融資とは?3つのメリットとデメリットを解説!

リファイナンスとは?4つのメリットと3つのデメリットを解説

リファイナンスとは?4つのメリットと3つのデメリットを解説

不動産のプロジェクト(PJ)融資とは?期間などの条件や事例を解説

不動産のプロジェクト(PJ)融資とは?期間などの条件や事例を解説

ブリッジローンとは?メリットや金利が高いなどのデメリットを解説

ブリッジローンとは?メリットや金利が高いなどのデメリットを解説

不動産買取資金を調達する3つの方法と調達先を選ぶポイントを解説!

不動産買取資金を調達する3つの方法と調達先を選ぶポイントを解説!

不動産の買取再販の融資とは?その特徴や融資の流れ・条件を徹底解説

不動産の買取再販の融資とは?その特徴や融資の流れ・条件を徹底解説

不動産の転売資金はどこで借りられる?金融機関を選ぶポイントも解説

不動産の転売資金はどこで借りられる?金融機関を選ぶポイントも解説

不動産業者で運転資金を借入れたい方に6つの融資を分かりやすく解説

不動産業者で運転資金を借入れたい方に6つの融資を分かりやすく解説

不動産業の資金繰りとは?費用な金額の計算方法や4つの資金調達方法を解説

不動産業の資金繰りとは?費用な金額の計算方法や4つの資金調達方法を解説

不動産業者が仕入れ資金を調達する7つの方法と審査を通すポイント

不動産業者が仕入れ資金を調達する7つの方法と審査を通すポイント

0120-66-4155

0120-66-4155